景気動向実態調査 | 公益社団法人 京都工業会

HOME

京都工業会の紹介

会長挨拶

工業会のあらまし

運営機構

役員のご紹介

事業体系

主な事業内容

アクセス

事業一覧

交流・広報

京都工業クラブ

新春交歓会

蔦の会

白鷺クラブ

ゴルフ同好会(KIG)

工業会ニュース

景気動向実態調査

優秀従業員定例表彰 規程

人材育成

開催一覧

オープンイノベーション・産学公連携

国際

中堅・中小企業

環境

労働安全衛生

地域連携

会員検索

お知らせ

セミナー情報

入会のご案内

HOME

» 事業一覧:

交流・広報

» 景気動向実態調査

景気動向実態調査

令和8年3月

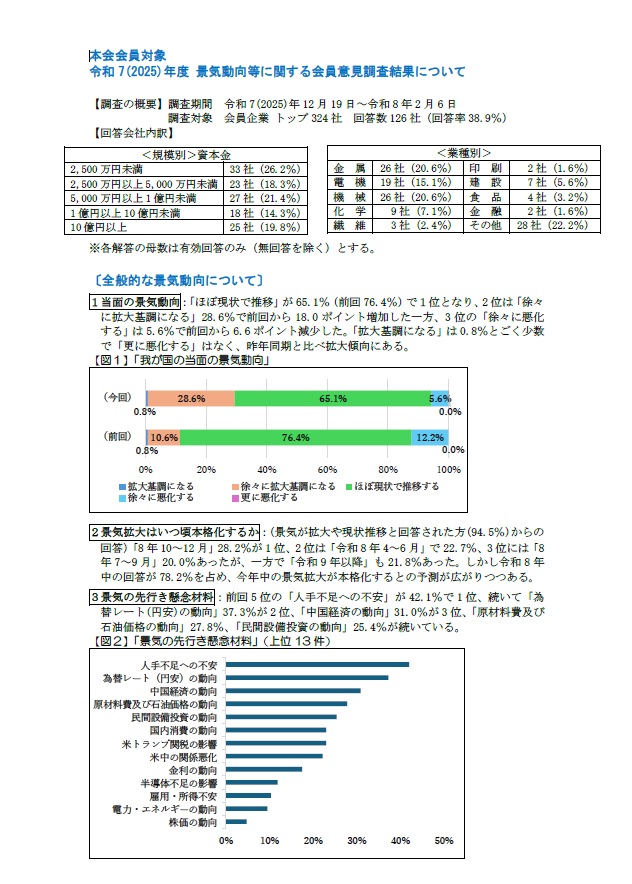

令和7年度景気動向等に関する会員意見調査 結果概要報告

詳細は、画像をクリックください。

景気動向調査≪結果≫ 令和6年度

景気動向調査≪結果≫ 令和5年度

景気動向調査≪結果≫ 令和4年度

景気動向調査≪結果≫ 令和3年度

景気動向調査≪結果≫ 令和2年度

景気動向調査≪結果≫ 令和元年度

景気動向調査≪結果≫ 平成30年度

事業一覧

交流・広報

京都工業クラブ

京都工業クラブ過去の実績

新春交歓会

蔦の会

白鷺クラブ

ゴルフ同好会(KIG)

工業会ニュース

景気動向実態調査

優秀従業員定例表彰 規程

人材育成

開催一覧

オープンイノベーション・産学公連携

オープンイノベーションの推進

京都知恵産業創造の森との協働

国際

海外産業視察

京都海外ビジネスセミナー

ジェトロ京都貿易情報センターとの連携

中堅・中小企業

環境

京都環境管理研究会

ISO14001対応

関西環境管理者交流会

労働安全衛生

労働安全衛生研究懇話会

地域連携

青少年と科学の会

京のエジソンプログラム

★大阪関西万博レガシー

<府内見学公開企業施設一覧>

景気動向実態調査

景気動向実態調査